インボイス制度② ~消費税~

こんにちは。タックスアドバイザリー部の王です。

前回のコラムでは、令和5年10月1日から導入される適格請求書等保存方式(いわゆるインボイス制度)の概要について説明しました。

今回のコラムでは、適格請求書発行事業者になるための手続きや免税事業者の対応などについてご紹介します。

【1】適格請求書発行事業者登録制度

適格請求書を交付できるのは、適格請求書発行事業者に限られます。適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録を受けることはできません。

○適格請求書発行事業者の申請から登録まで

①登録申請書の提出

②税務署による審査

③登録及び公表・登録簿への登載

④税務署からの通知

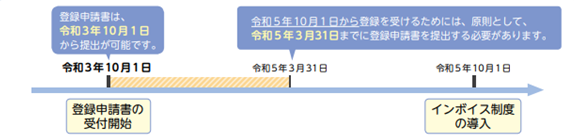

〇制度導入までのスケジュール

※令和5.3.31までに登録申請を提出することが困難な事情がある場合は、令和5.9.30まで。

〇適格請求書発行事業者の登録の取りやめ

①登録取消届出書の提出

適格請求書発行事業者が、納税地の所轄税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます。

なお、この登録取消届出書を提出しない限り、納税義務は免除されません。

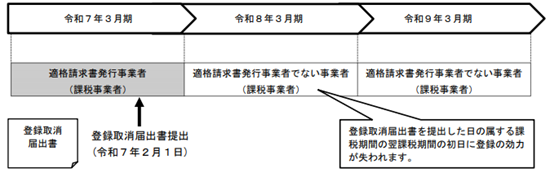

②登録取消届出書の提出時期

登録取消届出書の提出があった場合には、原則として、その提出があった日の属する課税期間の翌課税期間の初日にその登録の効力が失われることになります。

(例1)適格請求書発行事業者である法人(3月決算)が令和7年2月1日に登録取消届出を提出し

た場合

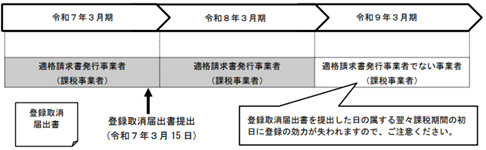

ただし、登録取消届出書を、その提出のあった日の属する課税期間の末日から起算して30日前の日から、その課税期間の末日までの間に提出された場合には、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われることになりますので、ご注意ください。

(例2)適格請求書発行事業者である法人(3月決算)が令和7年3月15日に登録取消届出書を提出

した場合

【2】免税事業者の登録手続き

免税事業者が適格請求書発行事業者の登録を受けるためには、課税事業者を選択する必要があります。

課税事業者となる課税期間の初日から登録を受けようとする場合には、

〇課税税事業者選択届出書を提出し、課税事業者を選択するとともに、

〇課税期間の初日の前日から起算して1月前の日までに登録申請書を提出します。

【例①】個人事業者や12月決算の法人が、課税事業者となる課税期間の初日である

令和6年1月1日から登録を受ける場合

⇒課税事業者選択届出書を提出するとともに、登録申請書を令和5年11月30日までに提出する

ただし、令和5年10月1日を含む課税期間中に登録を受けることとなった場合には、その登録を受けた日から課税事業者となる経過措置が設けられています。この場合には、

〇登録申請書を提出します。

※ 課税事業者選択届出書を提出する必要はありません。

【例②】個人事業者や12月決算の法人が、令和5年10月1日から登録を受ける場合

【3】インボイス制度の導入に向けて

〇免税事業者はどのような選択をとるべきなのか?

免税事業者がこれまで通りに事業活動を行う場合、販売先は仕入税額控除を適用できないため、仕入先を変更される、あるいは取引継続の要件として仕入価格の値下げを求められる可能性が考えられます。また、課税事業者になれば、これまでに必要なかった消費税の納税という負担が発生し、インボイスの発行も義務となります。

取引先が一般消費者又は免税事業者である事業者はデメリットにつながることはありませんが、免税事業者にとっては、そのまま事業活動を行うか、課税事業者になるか、難しい選択を迫られることになります。

〇課税事業者は事前準備が必要

課税事業者は事前に適格請求書発行事業者の登録手続きが必要となります。また、インボイスのシステムに対応した経理システムの整備や、取引先の事業者が課税事業者に該当するかの確認なども求められます。

〇登録の任意性

適格請求書を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。

ただし、登録を受けなければ、適格請求書を交付することができないため、取引先が仕入税額控除を行うことができませんので、このような点を踏まえ、登録の必要性をご検討ください。

また、適格請求書発行事業者は、販売する商品に軽減税率対象品目であるかどうかを問わず、取引の相手方(課税事業者に限ります。)から交付を求められたときには、適格請求書を交付しなければなりません。

一方みの場合には、必ずしも適で、消費者や免税事業者など、課税事業者以外の者に対する交付義務はありませんので、例えば、顧客が消費者の格請求書を交付する必要はありません。このような点も踏まえ、登録の必要性をご検討ください。

以上が令和5年10月1日から導入される「適格請求書等保存方式」についてです。

導入までにまだ時間があるとはいえ、インボイス制度はそれなりに手間がかかります。お客様への情報展開、特に免税事業者であるお客様とはよく相談する必要があると思います。

今のうちから徐々に準備を進めておくと良いでしょう。

参考:

国税庁ホームページ(特集インボイス制度、インボイス制度に関するQ&A)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm