新型コロナウィルスに関連する確定申告での取扱い

こんにちは。アカウンティングサービス部の島田です。

確定申告の時期になりました。令和2年において、個人事業主のみなさまにおかれましては、新型コロナウィルスに関連して様々な影響を受けたことと思います。

このコラムでは個人事業主のかたの新型コロナウィルスに関連する確定申告での取り扱いについて、以下、3点についてご紹介させていただきます。

- 個人事業者の事業所得に損失が生じた場合の取扱い

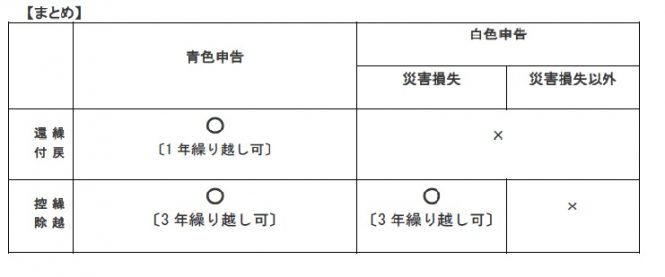

青色申告を行っている事業者と、白色申告を行っている事業者との違いによりそれぞれ、次のとおり取り扱われます。

【青色申告の場合】

・純損失の繰越

事業所得などに赤字(損失)の金額がある場合で、他の所得と通算(損益通算)しても、なお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間(令和3年から令和5年)にわたって繰り越して、各年分の所得金額から控除することができます。

・純損失の繰戻し

令和元年も青色申告をしている場合、その損失の金額の全部又は一部を前年(令和元年)に繰り戻して、前年分(令和元年分)の所得税の還付を受け(純損失の繰戻し)、繰り戻さなかった損失の金額を翌年以後3年間(令和3年から令和5年)にわたって繰り越すことができます。

なお、原則として、確定申告期限までに、「純損失の金額の繰戻しによる所得税の還付請求書」を所轄の税務署長に提出する必要があります。

【白色申告の場合】

・純損失の繰越

事業所得などに赤字(損失)の金額がある場合で、他の所得と通算(損益通算)しても、なお控除しきれない部分の金額(純損失の金額)のうち、「事業用資産に生じた災害による損失等」については、その損失額を翌年以後3年間(令和3年から令和5年)にわたって繰り越して、各年分の所得金額から控除することができます。

「事業用資産に生じた災害による損失等」とは、棚卸資産や事業用の固定資産などに生じた災害による損失で、その災害に関連するやむを得ない支出で一定のものを含みます。

- 個人に対して国等から助成金が支給された場合の取扱い

国等からの助成金については、ぞれぞれの種類によって課税関係が異なります。

【非課税となるもの】

・新型コロナウィルス感染症対応休業支援金・給付金

・特別定額給付金

・子育て世帯への臨時特別給付金

【課税となるもの】

・持続化給付金

・家賃支援給付金

・農林漁業者への経営継続補助金

・文化芸術・スポーツ活動の継続支援

・東京都の感染拡大防止協力金

・雇用調整助成金

・小学校休業等対応助成金

・小学校休業等対応支援金

【課税されるものの所得区分】

《事業所得の例》

- 持続化給付金(事業所得者)

- 家賃支援給付金

- 文化芸術・スポーツ活動の継続支援

- 東京都の感染拡大防止協力金

- 雇用調整助成金

- 小学校休業等対応助成金

※事業に関連して支給される助成金

《一時所得の例》

- 持続化給付金(給与所得者)

※委託契約であるが給与の形で報酬が支払われているかた

《雑所得の例》

- 持続化給付金(雑所得者)

※事業所得に該当しないもの

- マスク購入費用・PCR検査費用の医療費控除の適用について

医療費控除の対象となる医療費とは、

- 医師等による診療や治療のために支払った費用

- 治療や療養のために必要な医薬品の購入費用

などとされています。

【マスク購入費用】

マスクは病気の感染予防を目的に着用するものであり、その購入費用は、①と②のいずれの費用にも該当しないため、医療費控除の対象となりません。

【PCR検査費用】

・医師等の判断によりPCR検査を受けた場合

新型コロナウィルス感染症にかかっている疑いのある方に対して行うPCR検査など、医師等の判断により受けたPCR検査の検査費用は、①に該当するため、医療費控除の対象となります。

ただし、医療費控除の対象となる金額は、自己負担部分に限りますので、公費負担により行われる部分の金額については、医療費控除の対象とはなりません。

・自己の判断によりPCR検査を受けた場合

単に感染していないことを明らかにする目的で受けるPCR検査など、自己の判断により受けたPCR検査の検査費用は、上記のいずれの費用にも該当しないため、医療費控除の対象となりません。

ただし、PCR検査の結果、「陽性」であることが判明し、引き続き治療を行った場合には、その検査は、治療に先立って行われる診察と同様に考えることができますので、その場合の検査費用については、医療費控除の対象となります。

令和2年度分の確定申告におかれましては、変更点や注意点が複数ございます。

確定申告についてご依頼の際には、OAGへご相談ください。

このサービスはこちらへ OAGアカウンティングサービス部 URL : https://oag-os.com/account-service/

【参考資料】

国税庁ホームページ「新型コロナウィルス感染症に関連する税務上の取扱い関係」

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-8